퇴직금 계산방법 사례(일급제의 경우)

근로자 개요

- 기본일급 : 일 90,000원

- 입사일 : 2019.5.1

- 퇴사일 : 2023.5.14 (5.13.까지 근로제공을 완료)

- 재직일수 : 1,474일

- 상여금 기준액 및 지급율 : 600,000원 / 연300%

- 통상임금에 포함되는 수당 : 자격수당 월 100,000원

- 통상일급 : 93,828원 = 90,000원 + ( 100,000원÷ 209시간 × 8시간 )

- 209시간=(40시간+8시간 ) × (365일 ÷ 7(1주일) ÷/ 12개월 )

- 연차수당 지급기준액 및 평균임금과의 비교액 (통상일급) : 93,828원

- 미사용 연차휴가 일수 : 11일

평균임금의 산정

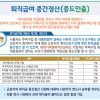

1) 3개월간 월급여액의 총액

| 평균임금 계산기간 | 2.14~2.28 | 3.1~3.31 | 4.1~4.30 | 5.1~5.13 | 합계 |

|---|---|---|---|---|---|

| 총일수 | 15일 | 31일 | 30일 | 13일 | 89일 |

| 기본급 | 1,350,000원 | 2,790,000원 | 2,700,000원 | 1,170,000원 | 8,010,000원 |

| 자격수당 | 50,000원 | 100,000원 | 100,000원 | 43,333원 | 293,333원 |

| 연장근로수당 | 120,000원 | 110,000원 | 50,000원 | 150,000원 | 430,000원 |

| 합계 | 1,520,000원 | 3,000,000원 | 2,850,000원 | 1,363,333원 | 8,733,333원 |

2) 상여금 가산액

- 450,000원= (600,000원×300% ) ÷ (3개월÷12개월)

3) 연차수당 가산액

- 285,027원= (1일 통상임금 93,828원×11일) ÷ (3개월÷12개월)

4) 평균임금산정기간 총일 수

- 89일 = 2023.2.14 ∼ 2023.5.13

5) 평균임금의 계산

- 1일 평균임금 = {사유발생한 날(퇴직일) 이전 3월간의 임금총액} ÷ 사유발생한 날(퇴직일) 이전 3월간의 총 일 수

- 106,386원 06전 = (8,733,333원 + 450,000원 + 285,027원)÷89일

퇴직금의 계산

- 퇴직금 계산식 : 퇴직금 = 1일평균임금 × 30일 × (재직일수÷365일)

- 퇴직금 : 12,888,744원 = 106,386원 06전 × 30일 × (1,474일÷365일)

퇴직금 계산시 주의점

- 퇴사일

사직서를 제출한 날이 아닌 근로를 종료한 날 - 최종3개월 임금

- 퇴사일을 기준으로 역산해서 3개월분의 임금

- 보상적차원에서 지급되는 금액을 제외하고 지급되는 모든 금액을 세금공제전 금액으로 계산(미지급 체불임금도 포함)

- 상여금 지급기준액

상여금을 지급하는 기준액 - 최종 연차수당

퇴사전 1년간에 지급받은 년차수당(퇴직과 동시에 발생하는 연차수당은 미포함) - 통상임금에 포함되는 수당

통상임금은 수당 명칭에 관계없이 정률적 정기적으로 지급되는 수당

관련 정보

- 평균임금이란? (정의와 계산법)

- 평균임금에 포함되는 임금의 범위예시 (노동부예규)

- 평균임금 산정상의 상여금 취급요령 (노동부예규)

- 평균임금 산정에서 제외되는 기간 - 휴업기간 등

- 퇴직금 산정시 주의점

- 퇴직금 산정방법 (월급제)

- 퇴직금 산정방법 (일급제)

- 퇴직금 자동계산

관련법률

근로기준법 제2조(정의)

① 이 법에서 사용하는 용어의 뜻은 다음과 같다.

6. “평균임금”이란 이를 산정하여야 할 사유가 발생한 날 이전 3개월 동안에 그 근로자에게 지급된 임금의 총액을 그 기간의 총일수로 나눈 금액을 말한다. 근로자가 취업한 후 3개월 미만인 경우도 이에 준한다.

근로자퇴직급여보장법 제8조(퇴직금제도의 설정 등)

① 퇴직금제도를 설정하려는 사용자는 계속근로기간 1년에 대하여 30일분 이상의 평균임금을 퇴직금으로 퇴직 근로자에게 지급할 수 있는 제도를 설정하여야 한다.

근로자퇴직급여보장법 제9조(퇴직금의 지급 등)

① 사용자는 근로자가 퇴직한 경우에는 그 지급사유가 발생한 날부터 14일 이내에 퇴직금을 지급하여야 한다. 다만, 특별한 사정이 있는 경우에는 당사자 간의 합의에 따라 지급기일을 연장할 수 있다.

② 제1항에 따른 퇴직금은 근로자가 지정한 개인형퇴직연금제도의 계정 또는 제23조의8에 따른 계정(이하 “개인형퇴직연금제도의 계정등”이라 한다)으로 이전하는 방법으로 지급하여야 한다. 다만, 근로자가 55세 이후에 퇴직하여 급여를 받는 경우 등 대통령령으로 정하는 사유가 있는 경우에는 그러하지 아니하다.

③ 근로자가 제2항에 따라 개인형퇴직연금제도의 계정등을 지정하지 아니한 경우에는 근로자 명의의 개인형퇴직연금제도의 계정으로 이전한다.

퇴직금 중간정산을 회사가 거부할 수 있나요?(개정내용 반영)

퇴직금 중간정산을 회사가 거부할 수 있나요?(개정내용 반영)