연간 가입액의 400만원까지 12% 세액공제를 된다. (400만원 * 12% = 48만원)

2. 주택청약저축 소득공제

연간 12만원 한도내에서 40% 소득공제된다.

3. 신용카드와 체크카드 소득공제

신용카드 소득공제율보다 체크카드 사용금액에 대한 소득공제율이 높다. 신용카드 소득공제율은 15%인 반면, 체크카드 소득공제율은30%이다. (단, 체크카드 사용액은 총급여의 25%초과분에 해당되며,공제한도는 500만원까지다.)

4. 월세 소득공제

월세 세입자의 소득공제율이 750만원 한도로 10% 세액공제로 변경되어 75만원을 돌려받을 수 있다.

5. 자녀인적공제 세액공제

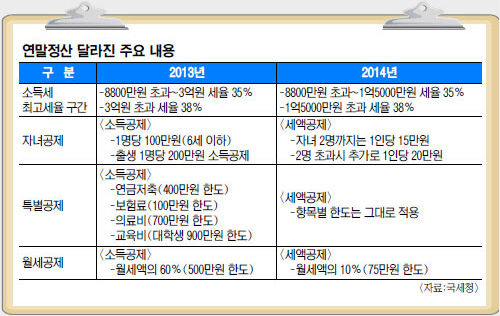

6세 이하 자녀인적공제는 1인당 100만원, 갓 태어난 아기는 1인당 200만원이 소득공제 되던 전년도와 달리, 2015년부터는 자녀 1~2명은 1인당 15만원을 그리고 2명 초과분에 대해서는 1인당 20만원의 세액공제를 받게된다.

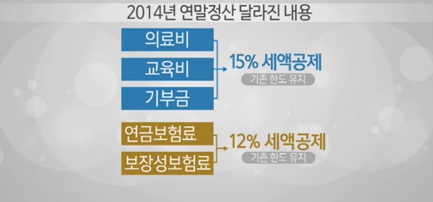

6. 의료비, 교육비, 기부금 세액공제

의료비, 교육비, 기부금은 15% 세액공제로 변경된다. (특별공제가 없는 근로자에게 100만원 소득공제 혜택을 줬던 전년도와는 달리 12만원의 세액 공제로 변경됨.)

7. 소득공제용 펀드 소득공제

소득공제용 펀드는 연간 600만원 한도로 납입액 * 40% 소득공제 받아 최대 240만원 돌려 받을 수 있다. (소득공제용 펀드는 연소득 5000만원 이하 근로자 또는 자영업자들만 가입할 수 있으며, 5년동안 보유하고 있어야 함. 그렇지 않다면, 총 납입액의 6.6%의 추징세액을 부담해야함.)

2013년도분 바뀌는 연말정산 제도

2013년도분 바뀌는 연말정산 제도

2019(2018년분) 연말정산 달라지는 제도 (신규, 확대)

2019(2018년분) 연말정산 달라지는 제도 (신규, 확대)